Depuis le 1er novembre, l’ensemble des plateformes spécialisées en prêt rémunéré, minibons et obligations sont invitées à publier les mêmes indicateurs d’activité, de performance et de défaut selon une nomenclature commune adoptée sous l’égide de Financement Participatif France.

Souhaitant compléter les indicateurs légaux, les plateformes de prêt ont adopté une série d’indicateurs homogènes permettant de mieux comprendre et comparer leur activité, les rendements effectivement perçus nets des incidents et défauts. Le tout est présenté par millésime pour permettre un suivi annuel comparable aux autres placements financiers.

Pour Nicolas Lesur, vice-président de Financement Participatif France représentant les métiers du prêt, « l’objectif est d’offrir une lecture complète et la plus transparente possible pour faciliter la compréhension de ce nouveau de placement et permettre une comparaison fiable entre les plateformes. C’est une démarche unique en France dans le domaine des placements financiers. »

Toutes les plateformes membres de Financement Participatif France sont invitées à publier ces indicateurs sur une page dédiée de leur site internet, avec une mise à jour quotidienne. Les données sont publiées en volume et en nombre.

Benoit Granger, vice-président de l’association chargé des questions de déontologie précise : « La publication de ces indicateurs s’inscrira désormais dans le code de déontologie de Financement Participatif France sur lesquelles les plateformes membres s’engagent. »

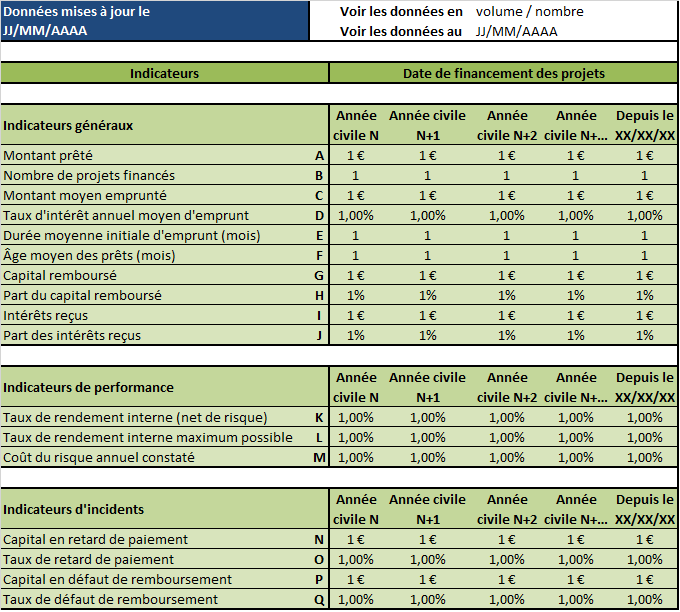

H : cet indicateur représente la part du capital emprunté qui a déjà été remboursée. Plus les prêts sont anciens, plus la part déjà remboursée est élevée.

J : cet indicateur représente la part des intérêts dus qui a déjà été versée. Plus les prêts sont anciens, plus la part déjà versée est élevée.

K : le taux de rendement interne net représente la rentabilité annuelle des prêts, déduction faite des pertes connues ou avérées à la date du calcul.

L : le taux de rendement interne maximum possible représente le rendement annualisé des prêts si l’intégralité des prêts étaient remboursés conformément aux échéances prévues initialement.

M : le coût du risque annuel constaté représente la diminution de rentabilité causée par les retards et les défauts de paiement par rapport au taux de rentabilité maximum possible. Il s’agit de la différence entre L et K.

N : le capital en retard est la somme du capital des échéances en retard de paiement depuis moins de 180 jours, net des recouvrements.

O : le taux de retard représente la part d’échéances en retard de paiement depuis moins de 180 jours par rapport au capital emprunté. Il est calculé de la manière suivante : – en volume : N/A, – en nombre : nombre de projets présentant un retard / B.

P : le capital en défaut est la somme du capital dont le remboursement ne sera jamais ou probablement pas effectué. Il est calculé de la manière suivante : somme du capital des échéances en retard de paiement de plus de 180 jours + somme du capital en retard de paiement et du capital restant dû d’une société en procédure collective ou ayant fait l’objet d’une déchéance du terme contractuelle, net des recouvrements.

Q : le taux de défaut de remboursement représente la part de capital dont le remboursement ne sera jamais ou probablement pas effectué par rapport au capital emprunté. Il est calculé de la manière suivante : – en volume : P/A, – en nombre : nombre de projets en défaut / B.