FAQ

Qui est Financement Participatif France (FPF) ?

FPF est l’association professionnelle des acteurs et de l’écosystème du financement participatif en France. Elle fédère 150 membres : plateformes de crowdfunding (environ 70), acteurs de l’accompagnement et du financement de porteurs de projet, particuliers financeurs, robo-advisors, cabinets d’avocats, banques…

Créée en août 2012, elle a pour objectif la représentation collective, la promotion et la défense des droits et intérêts des acteurs de la finance participative pour faire progresser le financement de projets par les citoyens. [Voir nos missions]

Dans le cadre de notre mission de promotion/pédagogie, nous organisons régulièrement des événements qui sont mis à jour sur notre agenda.

Retrouvez l’interview de Florence de Maupeou, directrice générale de FPF, qui présente l’association :

Qu’est-ce que le financement participatif ?

Le financement participatif (ou crowdfunding : crowd – la foule ; funding – financement) est un outil de collecte de fonds opéré via une plateforme internet permettant à un ensemble de contributeurs de choisir collectivement de financer directement et de manière traçable des projets identifiés.

Trois formes de crowdfunding :

1. Le don (avec ou sans contrepartie)

Le porteur de projet peut être une association, une entreprise, une collectivité, une association … Les montants moyens levés sont de 4 000€ environ. Le porteur de projet peut proposer des contreparties symboliques en échange d’un don. Le don peut s’assimiler à de la prévente lorsque la contrepartie est le service ou le produit proposé par l’entreprise.

Le financement participatif en don permet au porteur de projet de tester son projet auprès d’une communauté (étude de marché) et de communiquer dessus grâce aux médias sociaux.

2. Le prêt (rémunéré ou sans intérêt)

L’entreprise ayant minimum 2 exercices comptables clôturés peut faire appel à une plateforme de crowdfunding en prêt (rémunéré ou non). Les montants moyens collectés sont de l’ordre de 200 000€. Le projet, pour être soumis à la communauté de la plateforme, doit être solide (l’analyse des projets par la plateforme est relativement similaire à celle faite par une banque). Le prêt en crowdfunding est sans caution ni garantie.

3. L’investissement

Une startup ou entreprise peut lever des fonds via une plateforme d’investissement en capital. Dans ce cas, l’entreprise ouvre son capital à plusieurs dizaines, voire centaines de nouveaux actionnaires. Les montants moyens levés sur les plateformes sont de 450 000€.

L’entreprise peut aussi mener une campagne d’investissement en royalties : les financeurs recevront une redevance sur le chiffre d’affaire de l’entreprise.

Tout savoir sur le financement participatif :

Vidéo de la conférence organisée par la CCI Moselle métropole de Metz le 27/03/2018, avec Florence de Maupeou, directrice générale de Financement Participatif France et les témoignages de Kévin, qui a mené une campagne en don sur KissKissBankBank pour le projet de bar Level up! et Pierre-Louis qui a mené une campagne en prêt sur Blue bees pour un projet d’élevage de cochons bios.

Chronique sur le crowdfunding par CERFRANCE :

Les chiffres du crowdfunding

Depuis 2013, Financement Participatif France publie un baromètre du crowdfunding. En 2019, FPF s’associe à Mazars pour la collecte, l’analyse, et la publication des données. [Retrouvez tous les baromètres ici]

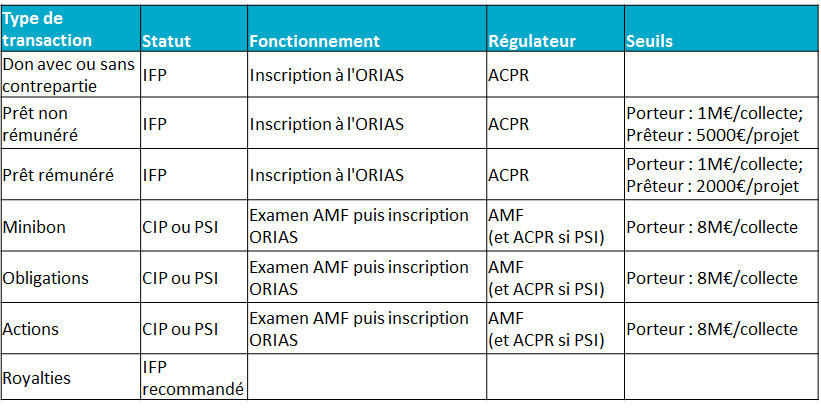

La réglementation relative au financement participatif

IFP : Intermédiaire en Financement Participatif

CIP : Conseiller en Investissements Participatifs

PSI : Prestataire en Services d’Investissement

Textes législatifs :

Décret n° 2014-1053 du 16 septembre 2014 relatif au financement participatif

Décret n° 2016-1453 du 28 octobre 2016 relatif aux titres et aux prêts proposés dans le cadre du financement participatif

Vous pouvez vérifier sur le registre de l’ORIAS si la plateforme de financement participatif est bien immatriculée en tant que IFP ou CIP; ou sur le site du Regafi s’il s’agit d’un PSI.

Faire financer mon projet par le don

Une campagne de financement participatif en don est aussi (surtout ?) une campagne de communication. Elle s’anticipe et nécessite la mobilisation de vos réseaux (vos amis, votre famille… seront les premières personnes à solliciter pour financer votre projet).

QUEL MONTANT PUIS-JE RECUEILLIR POUR FINANCER MON PROJET ?

Le montant du financement n’est pas plafonné. Les montants moyens collectés sont de l’ordre de 5000€. [Voir le baromètre du crowdfunding pour plus de détails]

SUIS-JE TENU(E) D’OFFRIR UNE CONTREPARTIE AUX DONATEURS ?

Vous pouvez lancer une campagne de crowdfunding sans récompense/contrepartie. Les dons aux associations d’intérêt général sont éligibles à la défiscalisation.

Une contrepartie peut être proposée en échange du don : cadeau symbolique, reconnaissance ou partage d’expérience, prévente d’un produit ou d’un service… Renseignez-vous en explorant les différents projets sur les plateformes.

Pour identifier la ou les plateformes les plus adaptées à votre projet, vous pouvez vous rendre sur le Portail du crowdfunding : https://financeparticipative.bpifrance.fr/Porteur-de-projet

Faire financer mon projet par le prêt

Alors que le crédit était un monopole bancaire, depuis le 1er octobre 2014, les particuliers peuvent prêter aux entreprises ; et, depuis la publication du décret n° 2016-1453 le 30 octobre 2016, les personnes morales peuvent également prêter aux entreprises via le “minibon”.

• Le prêt non rémunéré (le contributeur est remboursé mais ne reçoit pas d’intérêt sur les sommes prêtées) principalement pour des projets entrepreneuriaux ou agricoles.

• Le prêt rémunéré qui s’adressent davantage à des TPE/PME. Le prêt rémunéré offre des taux d’intérêt élevés (entre 4 et 10 %) en contrepartie du risque pris par le prêteur. Les contributions moyennes par prêteurs sont de 426 euros et permettent à l’entreprise de bénéficier d’un crédit dans des délais très courts (parfois en quelques jours seulement). Le prêteur ne peut prêter que 2000 euros par projet, et l’entreprise peut emprunter jusqu’à 1 million d’euros.

• Le minibon, depuis octobre 2016 : il s’agit d’une reconnaissance de dette portant intérêts, délivrée par un commerçant ou une société commerciale (SA, SAS, SARL) ayant au moins un exercice comptable. Il permet aux personnes morales et physiques de prêter sans limitation de montant. L’entreprise peut emprunter jusqu’à 8 millions d’euros.

• L’émission d’obligations simples ou convertibles permet aux porteurs de projet de lever jusqu’à 8 millions d’euros. L’émission obligataire est beaucoup utilisée pour des projets immobilier ou d’énergies renouvelables.

[Voir le baromètre du crowdfunding pour plus de détails]

Pour identifier la ou les plateformes les plus adaptées à votre projet, vous pouvez vous rendre sur le Portail du crowdfunding : https://financeparticipative.bpifrance.fr/Porteur-de-projet

![]() Si vous rencontrez un problème avec une de vos banques (refus de crédit, dénonciation de découvert, réaménagement de dettes…), vous pouvez faire appel à la Médiation du crédit aux entreprises (www.mediateurducredit.fr)

Si vous rencontrez un problème avec une de vos banques (refus de crédit, dénonciation de découvert, réaménagement de dettes…), vous pouvez faire appel à la Médiation du crédit aux entreprises (www.mediateurducredit.fr)

Faire financer mon projet en investissement

Les souscripteurs entrent au capital de l’entreprise et deviennent actionnaires. La rétribution se fait sous forme de dividendes ou par anticipation de plus-values lors de la cession des actions acquises.

La souscription à une offre de titres financiers n’est pas plafonnée. En revanche la plateforme doit s’assurer, via un test d’adéquation, que l’investissement de l’internaute est en adéquation avec son niveau de connaissance, son expérience, sa situation financière et ses objectifs de financement, et qu’il comprend les risques liés à son investissement (perte totale ou partielle du capital investi).

Si l’entreprise ne souhaite pas diluer son capital, elle peut également faire une levée de fonds en royalties. Il s’agit d’une redevance sur le chiffre d’affaires.

Les montants moyens levés sont de l’ordre de 620 000€ en capital ; 62 000€ en royalties. [Voir le baromètre du crowdfunding pour plus de détails]

Pour identifier la ou les plateformes les plus adaptées à votre projet, vous pouvez vous rendre sur le Portail du crowdfunding : https://financeparticipative.bpifrance.fr/Porteur-de-projet

Financement participatif et collectivités territoriales

Depuis décembre 2015, les collectivités territoriales ont accès au crowdfunding pour aider au financement de projets sur leur territoire. Cet outil de financement présente de nombreux avantages pour les projets portés par les collectivités loacles :

- Un levier économique

- Un outil démocratique

- Un catalyseur de mécénat

- Un moteur d’engagement citoyen et de mobilisation

Pour en savoir plus sur le sujet, nous vous invitons à visualiser ce webinaire de 45min, réalisé en partenariat avec e département de la Corrèze :

[Voir le replay du webinaire financement participatif et collectivités]

Quelles contreparties proposer/recevoir en échange d’un don ?

La contrepartie (ou récompense) est offerte au donateur pour le remercier de sa contribution. Il peut s’agir d’une contrepartie symbolique ou de l’ordre de la reconnaissance (ex : le nom des donateurs sur une page de la publication d’un ouvrage) ou la participation du donateur à l’aventure entrepreneuriale du porteur de projet (ex : une journée à la ferme pour la traite des vaches en échange du don).

Il peut également s’agir du produit ou service commercialisé par le porteur de projet. Dans ce cas on parlera davantage de prévente (ex : un panier de légumes de l’épicerie bio que le donateur a soutenu).

Tous les projets ne sont pas propices à proposer des contreparties. Par exemple, le projet humanitaire ou solidaire ne proposera pas forcément de récompense, mais pourra – si la structure le permet – faire bénéficier au donateur d’un reçu fiscal en contrepartie de son don.

Si vous êtes d’intérêt général ou d’utilité publique, vous pouvez donc proposer un reçu fiscal en plus des contreparties. Dès lors, il faut faire attention, conformément à la législation fiscale, que la contrepartie ne vaille pas plus de 25% du montant du don et que son montant soit inférieure à 65€.

Les clés de succès de votre campagne

1. Présenter son projet : un projet incarné (qui est la personne/l’équipe derrière le projet), transparent et créatif

2. Le timing : s’être bien préparé, cadrer et animer la campagne

3. Objectif de la collecte : montant recherché, coûts associés (envoi des contreparties, outils de communication…)

4. Communication et suivi du projet post campagne : même une fois la campagne achevée, il faut donner des nouvelles aux contributeurs et capitaliser sur cette communauté qui pourra continuer à vous suivre dans vos prochains projets.

Avantages et risques pour le porteur de projet

| AVANTAGES / INTÉRÊTS | RISQUES / DIFFICULTÉS | |

| DON/PRÉVENTE |

|

|

| DETTE/PRÊT |

|

|

| INVESTISSEMENT |

|

|

Avantages et risques pour le financeur

| AVANTAGES / INTÉRÊTS | RISQUES / DIFFICULTÉS | |

| DON/PRÉVENTE |

|

|

| DETTE/PRÊT |

|

|

| INVESTISSEMENT |

|

|

Cette FAQ n’a pas répondu à votre question ?

Vous pouvez nous contacter via le formulaire en ligne. Nous tâcherons de vous répondre dans les plus brefs délais.

RESSOURCES ET BIBLIOGRAPHIE

Pour vous apporter plus de ressources et d’information sur le secteur de la finance participative :

– FPF a publié 2 guides, l’un sur le crowdfunding immobilier, l’autre à destination des acteurs territoriaux

– Nous publions des baromètres et études accessibles ICI

– Retrouvez tous nos articles ICI

– FPF actualise régulièrement une bibliographie d’ouvrages

– Actifs Radio diffuse des émissions qui donnent la parole à des fondateurs de plateformes et des porteurs de projet