La finance innove pour répondre aux besoins des porteurs de projet de diversifier leurs sources de financement et aux particuliers d’accéder à une offre plus large et transparente de financements : crowdfunding, affacturage, cagnotte, arrondi solidaire, fonds de prêt 100% digital… les outils financiers et moyens d’action pour financer l’économie réelle sont nombreux !

Ce 18 janvier 2018, KPMG et Financement Participatif France ont publié le Baromètre du crowdfunding 2017, qui confirme la tendance.

En 2017, 940 millions d’euros ont été collectés par les acteurs français de la finance alternative, soit une progression de 50% par rapport à 2016. Parmi ces acteurs, des plateformes de crowdfunding en don, prêt ou investissement (pour 36% des fonds collectés), des fonds de prêts en ligne pour le financement des entreprises ou des solutions d’affacturage (pour 23% des fonds), des cagnottes en ligne (pour 16% des fonds), des sites de prêts à la consommation (pour 25% des fonds) et des solutions de collecte de micro-dons.

Le financement participatif continue d’avoir le vent en poupe, avec une croissance de 44% passant de 234 millions d’euros collectés en 2016 à 336 millions en 2017. Ce sont les plateformes de prêt qui connaissent la croissance la plus importante, permis grâce à une diversité d’outils de financement répondant aux besoins d’entreprises variées, en particulier l’émission d’obligations qui permet de financer des projets de production d’énergies renouvelables ou de promotion immobilière.

Les typologies de projets financés sont très variées, et dépendent souvent du type de financement utilisé.

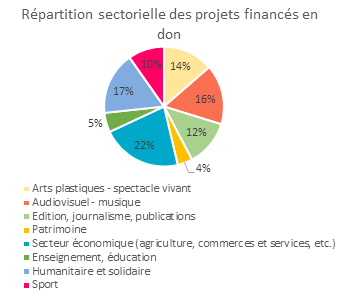

Les volumes collectés en crowdfunding en don ont augmenté de 20% entre 2016 et 2017. Les plateformes de financement participatif en don (avec ou sans contrepartie) s’adressent essentiellement à des projets culturels (46%) tels que des spectacles, des projets musicaux ou des publications ; et sociaux (32%), qu’il s’agisse de projets humanitaires, sportifs ou éducatifs. Mais de plus en plus de projets économiques (des projets agricoles, des commerces ou services de proximité, etc.) font appel aux plateformes pour le lancement d’une entreprise ou d’un nouveau produit afin de tester le marché.

Les volumes collectés en crowdfunding en don ont augmenté de 20% entre 2016 et 2017. Les plateformes de financement participatif en don (avec ou sans contrepartie) s’adressent essentiellement à des projets culturels (46%) tels que des spectacles, des projets musicaux ou des publications ; et sociaux (32%), qu’il s’agisse de projets humanitaires, sportifs ou éducatifs. Mais de plus en plus de projets économiques (des projets agricoles, des commerces ou services de proximité, etc.) font appel aux plateformes pour le lancement d’une entreprise ou d’un nouveau produit afin de tester le marché.

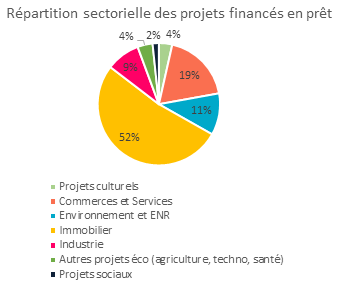

Les plateformes de prêt concentrent la plus large variété de projets, avec quelques projets culturels (à hauteur de 4%) et sociaux (à hauteur de 2%) via du prêt non rémunéré ou avec intérêt. Les projets financés en prêt sont tout de même essentiellement issus du secteur économique. Une large proportion des financements en obligations (81%) est adressée à la promotion immobilière et la construction. Les plateformes de prêt financent également des commerces et services (45% des prêts rémunérés sont destinés à ce secteur), des industries (20% des financements en prêt rémunéré) et des projets d’énergies renouvelables (ENR) (62% des fonds levés en minibons). La collecte en prêt a augmenté de 102% entre 2016 et 2017. Cette très forte croissance s’explique d’une part par la relative jeunesse du secteur – le monopole bancaire n’a été remis en cause qu’en octobre 2014 rendant ainsi possible le crowdlending, puis en 2016 avec le minibon qui a permis aux entreprises également de prêter aux personnes morales ; et par le développement du financement obligataire, très adapté aux projets immobiliers et ENR, qui lèvent des montants importants.

Les plateformes de prêt concentrent la plus large variété de projets, avec quelques projets culturels (à hauteur de 4%) et sociaux (à hauteur de 2%) via du prêt non rémunéré ou avec intérêt. Les projets financés en prêt sont tout de même essentiellement issus du secteur économique. Une large proportion des financements en obligations (81%) est adressée à la promotion immobilière et la construction. Les plateformes de prêt financent également des commerces et services (45% des prêts rémunérés sont destinés à ce secteur), des industries (20% des financements en prêt rémunéré) et des projets d’énergies renouvelables (ENR) (62% des fonds levés en minibons). La collecte en prêt a augmenté de 102% entre 2016 et 2017. Cette très forte croissance s’explique d’une part par la relative jeunesse du secteur – le monopole bancaire n’a été remis en cause qu’en octobre 2014 rendant ainsi possible le crowdlending, puis en 2016 avec le minibon qui a permis aux entreprises également de prêter aux personnes morales ; et par le développement du financement obligataire, très adapté aux projets immobiliers et ENR, qui lèvent des montants importants.

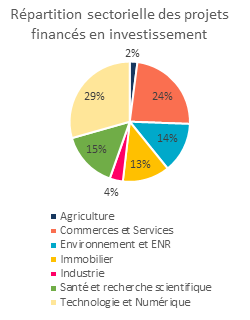

Enfin, le financement en investissement en capital – le financement en royalties ne concerne qu’une très faible proportion car une seule plateforme propose ce type de financement – s’adresse exclusivement à des projets économiques. 29% des fonds levés permettent le développement de startups du numérique et de la technologie, et 24% financent des entreprises dans le commerce et les services, 15% pour la santé et la recherche scientifique et 14% à des projets contribuant à la transition écologique et énergétique. Les fonds collectés en investissement ont chuté de 15% entre 2016 et 2017. Cette baisse de l’investissement en capital s’explique par :

Enfin, le financement en investissement en capital – le financement en royalties ne concerne qu’une très faible proportion car une seule plateforme propose ce type de financement – s’adresse exclusivement à des projets économiques. 29% des fonds levés permettent le développement de startups du numérique et de la technologie, et 24% financent des entreprises dans le commerce et les services, 15% pour la santé et la recherche scientifique et 14% à des projets contribuant à la transition écologique et énergétique. Les fonds collectés en investissement ont chuté de 15% entre 2016 et 2017. Cette baisse de l’investissement en capital s’explique par :

- le basculement du financement en equity vers le financement en obligations pour les projets immobiliers qui sont contraints par la législation à apporter de plus en plus de fonds propres en complément des prêts bancaires ; et pour les projets ENR, inciter à impliquer les citoyens via le financement participatif .

- l’importance de la liquidité pour les investisseurs particuliers qui préfèrent se tourner vers des placements ou des investissements plus liquides et à plus court terme ;

- la suppression de l’ISF-PME en 2017 qui a mis les investisseurs qui y sont soumis dans une position d’incertitude.

Sur les 336 millions d’euros collectés via les plateformes de crowdfunding, 307 millions, soit plus de 90% des financements, financent des TPE/PME, des startups ou des entreprises de l’économie sociale et solidaire (associations, coopératives, etc.). Le financement participatif est un outil au service du financement de l’économie réelle. Il permet d’impulser des dynamiques économiques dans nos régions et offre aux particuliers un outil de financement transparent et ou leur épargne peut être affectée de manière directe et traçable au projet qu’ils ont choisi.