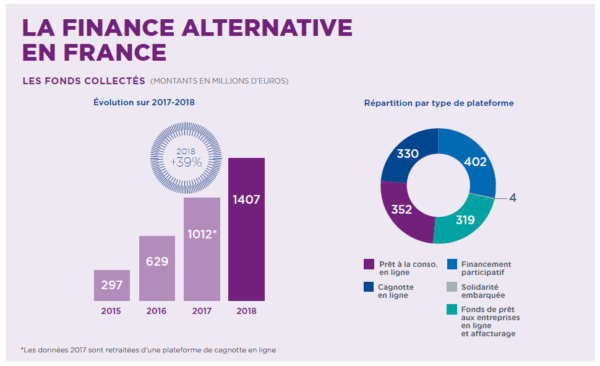

Le 24 janvier 2019 et pour la troisième année consécutive, Financement Participatif France (FPF) et KPMG ont publié le baromètre 2018 du crowdfunding en France. L’évolution des fonds collectés par les acteurs de la finance alternative (prêt à la consommation, cagnotte, finance participative, solidarité embarquée, fonds de prêt en ligne et affacturage) est encourageante : +39% par rapport à 2017. Cette croissance continue est la preuve d’un marché sain, qui a su s’adapter aux besoins de l’ensemble des acteurs économiques selon leur nature, leur stade de développement ou leur secteur d’activité.

Entre 2017 et 2018, la finance alternative a connu une hausse de 39% des montants récoltés. A noter que le volumes collectés en 2017 indiquent 1,012Md€ alors que sur le baromètre 2017 les fonds collectés s’élevaient à 940M€. Cette différence s’explique par l’ajout des volumes collectés par un acteur dans la catégorie « cagnotte en ligne ».

Évolution des fonds collectés par la finance participative

Les plateformes de finance participative (ou crowdfunding) ont collecté 402M€ soit une hausse de 20% par rapport à 2017 (336M€).

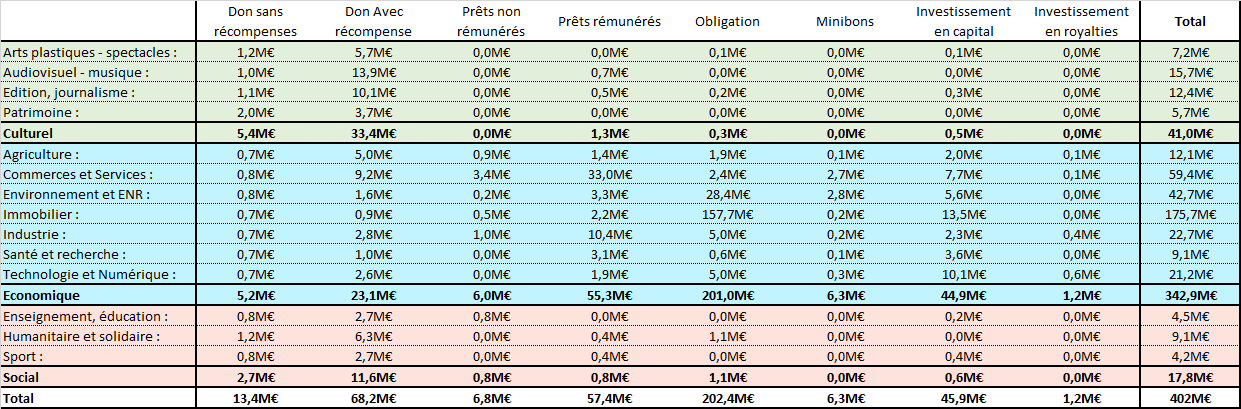

Décryptage de l’évolution de la finance participative selon les différents modes de financements :

- La croissance globale de la collecte s’explique essentiellement par la forte progression des prêts obligataires. En effet, les secteurs de l’immobilier et des énergies renouvelables qui s’appuient essentiellement sur des émissions obligataires se sont fortement développés ces dernières années.

- La baisse du don (-2%) est en grande partie due à la réorientation d’Helloasso vers les activités de cagnoting. Ainsi, alors que les fonds collectés par cette plateforme étaient considérés comme de la collecte de financement participatif, en 2018, la finance participative correspond à environ 50% des fonds collectés par la plateforme tandis que les 50% restants (billetterie et campagnes d’adhésions) sont intégrés dans la collecte des cagnottes en ligne.

- La baisse des fonds collectés par l’investissement en capital s’explique d’une part, par la suppression de l’ISF et de la déductibilité qui lui était associée ; et d’autre part, par le ralentissement des contributions en attendant le retour sur investissement des opérations déjà réalisées, ou la diversification des investissements vers des sous-jacents moins risqués (promotion immobilière, énergies renouvelables) ou plus courts (investissement en obligations) permettant de réduire les risques.

Les secteurs financés se diversifient fortement, avec une proportion de plus en plus importante des volumes collectés vers le secteur économique :

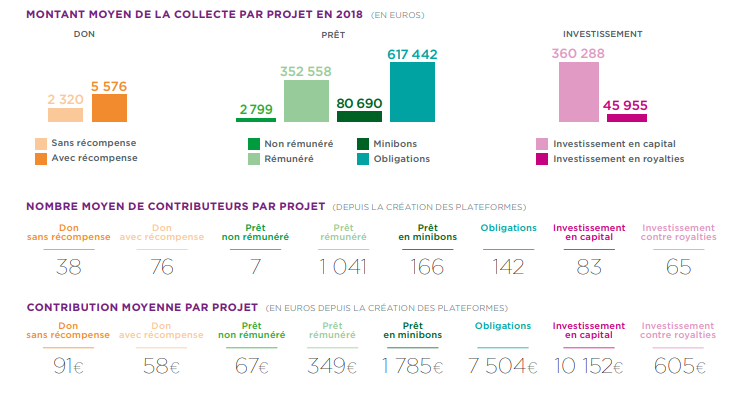

Les projets financés en crowdfunding

Les projets financés par la finance participative sont portés par des TPE/PME (294M€), des startups (30M€), des entreprises de l’ESS (42M€), des particuliers (26M€) et d’autres organismes comme les collectivités (10M€). 91% des fonds collectés par la finance participative soit 366M€ ont été destinés uniquement à des entreprises.

Par ailleurs, entre 2017 et 2018, le nombre de projets financés par la finance participative a augmenté de 38% : +47% pour le don (+47%) +2% pour le prêt et +6% l’investissement (6%).

Les moyennes ci-dessus ont été pondérés par le volume de collecte en 2018 pour chaque plateforme. Cette pondération correspond à l’affectation d’un coefficient à chaque plateforme en fonction de son poids dans la collecte globale. Ce coefficient est calculé comme suit :

Coef = Montant collecté par la plateforme dans cette catégorie en 2018 / Montant total de la collecte pour cette catégorie en 2018

Par exemple, si le secteur prêt non rémunéré avait récolté 100€ en 2018, pour une plateforme A qui a collecté 10€ en prêt non rémunéré en 2018, son coefficient est = 10/100 = 0.1

Ainsi, pour obtenir les moyennes des montants collectés, des nombres de financeurs par projet ou des contributions par projet selon le type de financement, on multiplie les moyennes de chacune des plateformes par son coefficient de pondération avant de calculer les moyennes pour l’ensemble des plateformes.

Les financeurs en crowdfunding

Bien que le nombre de financeurs ait baissé de 128 000 entre 2017 (1 655 603) et 2018, le nombre de souscriptions est resté quasi-constant ce qui témoigne d’une augmentation du taux de répétition : en moyenne un financeur a souscrit à 1,68 projet en 2018 contre 1,55 en 2017.

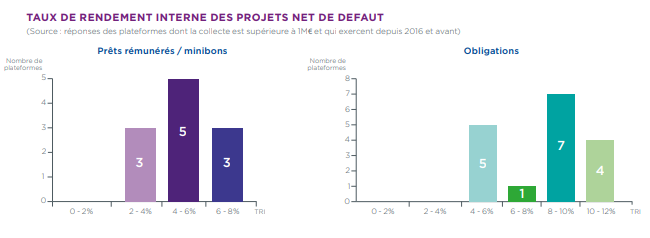

Le taux de rendement pour le prêt

Le TRI net de défaut concerne uniquement les plateformes dont la collecte est supérieure à 1M€ et qui exercent au moins depuis 2016 afin d’avoir un historique minimum permettant de ne pas fausser la perception du secteur avec des indicateurs de plateformes sur des projets uniquement récents. Il représente la rentabilité annuelle des prêts, déduction faite des pertes connues ou avérées à la date du calcul mais ne déduit pas la fiscalité.