Au cours des cinq dernières années, le Cambridge Centre for Alternative Finance (CCAF) de la Judge Business School de l’Université de Cambridge, en collaboration avec ses partenaires de recherche, a suivi et analysé le développement de l’industrie de la finance alternative dans le monde entier. Il a produit une série de rapports régionaux couvrant les activités du secteur dans plus de 185 pays.

Pour la première fois, le CCAF a consolidé ces rapports annuels pour en produire un rapport d’analyse comparative mondial. Cette étude présente les principales conclusions de l’enquête sur la finance alternative. Au total, 1 227 entreprises y ont contribué, fournissant 2 322 observations au niveau mondial.

Qu’est-ce que la finance alternative ?

La finance alternative englobe les activités qui ont émergé en dehors des systèmes bancaires et marchés de capitaux traditionnels.L’écosystème comprend divers modèles de prêts, investissements et « non-investissement » qui permettent aux individus, entreprises et autres entités à lever des fonds via une Marketplace. Le rapport recense notamment les modèles suivants :

| Prêts P2P (Consommation, Entreprise, Propriété) | Opérations de crédit inscrites au bilan | Affacturage | Titres de créance |

| Crowdfunding immobilier | Investissement en capital | Royalties / redevances | Don avec récompense |

| Minibons | Microfinance | Actions communautaires |

I. La finance alternative mondiale en 2018

En 2018, le secteur mondial de la finance alternative a engendré un volume de 304,5 milliards de dollars. Ce volume représente une baisse annuelle de 27 % par rapport aux 419 milliards de dollars enregistrés en 2017. Toutefois, cette baisse est principalement due à un fort déclin des activités de financement alternatif en Chine. Ce déclin s’explique notamment par le durcissement de la réglementation du secteur , alors que cette dernière était jusqu’à peu très imprécise. Si l’on exclut le marché chinois, le volume du marché mondial de la finance alternative a en fait augmenté de 48 % par rapport à l’année précédente, passant de 60 milliards de dollars en 2017 à 89 milliards de dollars en 2018.

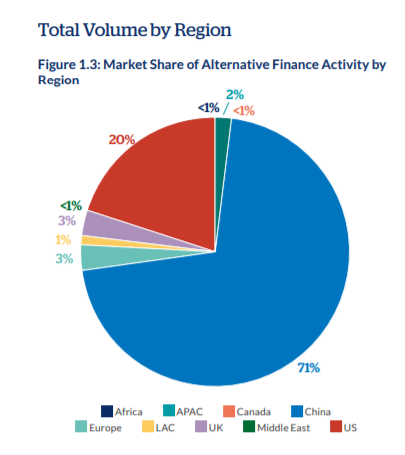

Pour la cinquième année consécutive, les trois premiers pays générateurs de volume ont été la Chine (71%), les États-Unis (20%) et le Royaume-Uni (3%). En termes de répartition, l’Europe (à l’exclusion du Royaume-Uni) a représenté 3 %, la région Asie-Pacifique (à l’exclusion de la Chine) 2 % et l’Amérique latine et les Caraïbes (ALC) un peu plus de 1 %. Quant à l’Afrique et le Moyen-Orient, ils constituent un peu moins de 1 % du volume mondial.

En 2018, le financement alternatif en ligne pour les start-ups et les PME représentait 82 milliards de dollars, soit une baisse de près de la moitié par rapport au pic de 153 milliards de dollars enregistré en 2017. Tout comme le volume du marché mondial, cette réduction significative est largement due à la forte baisse des activités en Chine. Si l’on exclut la Chine, le financement des entreprises mondiales par des financements alternatifs est passé de 21 milliards de dollars en 2017 à 31 milliards de dollars en 2018, soit +47 % par rapport à l’année précédente.

Les modèles basés sur les capitaux propres représentent un peu moins de 5 milliards de dollars de volumes de financement alternatif dans le monde. Ces dernières années, le financement de l’immobilier a dominé cette catégorie avec 60 % de des volumes en actions (soit 2,96 milliards de dollars). Les États-Unis sont en tête de ce modèle, avec 1,79 milliard de dollars en 2018 : le modèle immobilier représente 70 % de toutes les activités de financement par actions aux États-Unis. Le crowdfunding immobilier est également le modèle d’action dominant dans la plupart des autres régions, notamment dans la région Asie-Pacifique (à l’exception de la Chine), en Europe, en Amérique latine et dans les Caraïbes.

II. Focus sur l’Europe

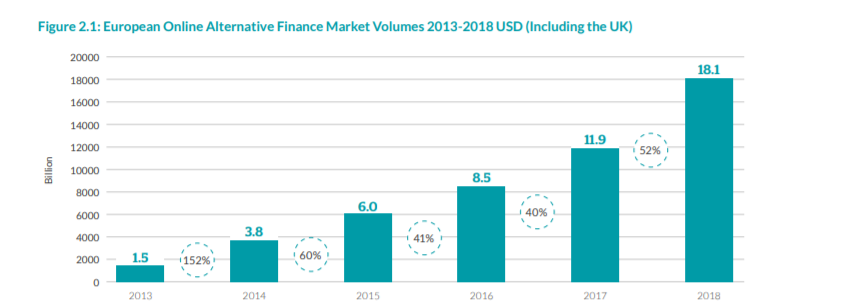

Le marché européen de la finance alternative (y compris le Royaume-Uni) est passé de 11,9 milliards de dollars en 2017 à 18 milliards d’euros en 2018, soit une augmentation de 52 % par rapport à l’année précédente.

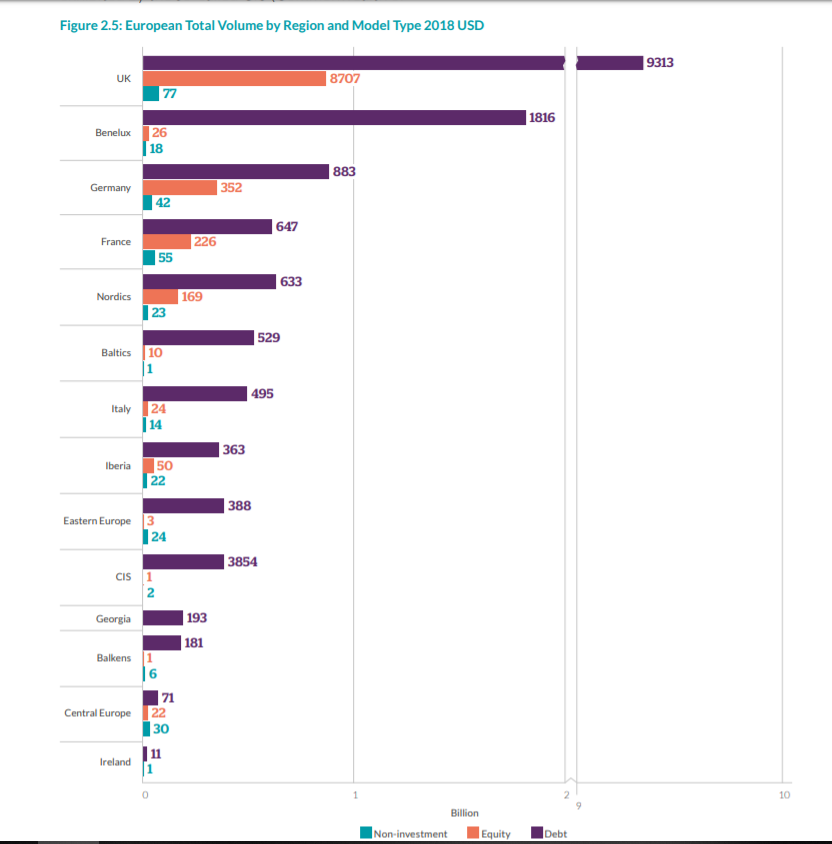

Le Royaume-Uni reste le principal contributeur au volume de la finance alternative européenne, représentant 57% en 2018, mais cette suprématie diminue à mesure que le volume dans les autres pays européens continue d’augmenter. En 2015, le volume britannique représentait 81 % du marché européen. Cette part de marché n’a cessé de diminuer depuis lors, pour atteindre 73 % en 2016, 68 % en 2017 et 57 % en 2018.

Si l’on exclut le Royaume-Uni, le volume généré par les plateformes en Europe a augmenté de 103 % par rapport à l’année précédente, passant de 3,8 milliards de dollars en 2017 à 7,7 milliards de dollars en 2018. En Europe continentale, les Pays-Bas ont devancé l’Allemagne et la France pour se hisser au premier rang en termes de volume de marché avec 1,8 milliard de dollars enregistrés en 2018. L’Allemagne (1,27 milliard de dollars) et la France (933 millions de dollars) se placent respectivement en deuxième et troisième position. Les pays nordiques ont représenté 825 millions de dollars en 2018.

Les principaux modèles de financements alternatifs en Europe continentale comprennent le marché P2P (peer to peer : de pair à pair) de prêts à la consommation (2,9 milliards de dollars), les prêts immobiliers (1,4 milliard de dollars) et les prêts aux entreprises P2P (997 millions de dollars) représentant respectivement 38 %, 18 % et 13 % des volumes.

III. Focus sur la France

En 2018, le classement de la France a baissé de la 2ème à la 4ème place sur le marché européen, et de la 7ème à la 8ème place sur le marché mondial, bien que son volume total soit passé de 747 à 933 millions de dollars.

Les prêts à la consommation P2P ont été les plus importants en termes de volume, représentant 37% des volumes (346,1 millions de dollars), suivi par l’immobilier (20,3 %, 189,2 millions de dollars) et les prêts P2P aux entreprises (15,9 %, 148,1 millions de dollars). Le total pour les PME était de 489,5 millions de dollars et le volume des investisseurs institutionnels a été de 173,5 millions de dollars (19%).

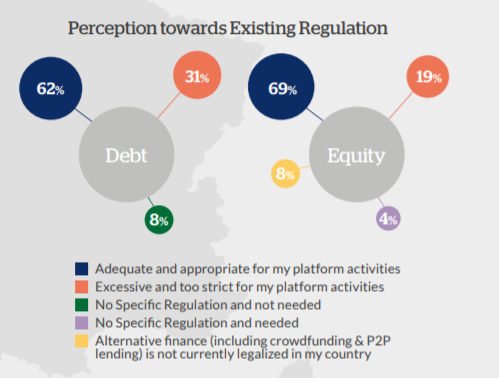

Concernant la perception des plateformes françaises sur leur réglementation nationale, une majorité d’entre elles (62% des plateformes de dette et 69% des plateformes d’equity) estiment que les réglementations existantes sont adéquates et appropriées.

Du côté des régulateurs, l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a mis en œuvre la Directive des services de paiement révisée (DSP2) en janvier 2018. Le cadre français concernant les procédures KYC (Know Your Customer = connaissance client) pour la relation à distance a été révisé sur la base du règlement eIDAS en matière d’identification électronique et de services de confiance. Le règlement sur la protection des données RGPD est entré en vigueur en mai 2018. Comme partout ailleurs dans l’UE, le nouveau régime paneuropéen établissant le statut de « European Crowdfunding Service Providers » devrait permettre aux plateformes d’ouvrir leur marché à plus grande échelle.

Cliquez ici pour accéder au rapport